ในโลกการค้าที่ซับซ้อนและเปลี่ยนแปลงไม่หยุดนิ่ง แนวคิดเรื่องสหภาพศุลกากรกลายเป็นเครื่องมือสำคัญที่หลายประเทศนำมาใช้เพื่อเสริมสร้างความร่วมมือทางเศรษฐกิจและยกระดับความสามารถในการแข่งขัน บทความนี้จะสำรวจลึกเข้าไปในความหมาย หลักการพื้นฐาน ประวัติศาสตร์ ตัวอย่างที่น่าสนใจจากทั่วโลก รวมถึงการเปรียบเทียบกับรูปแบบการรวมกลุ่มทางเศรษฐกิจอื่นๆ นอกจากนี้ ยังจะวิเคราะห์ผลดีผลเสียต่อเศรษฐกิจและการค้า โดยเฉพาะในมุมมองของประเทศไทย พร้อมมองไปยังโอกาสและอุปสรรคที่อาจเกิดขึ้นในยุคดิจิทัล

สหภาพศุลกากร: ความหมาย หลักการ และคุณสมบัติหลัก

สหภาพศุลกากรคือรูปแบบการรวมกลุ่มทางเศรษฐกิจที่ลึกซึ้งยิ่งกว่าเขตการค้าเสรีทั่วไป โดยอาศัยหลักการและลักษณะเฉพาะที่ส่งผลต่อการค้าข้ามพรมแดนของสมาชิกอย่างชัดเจน

ความหมายอย่างเป็นทางการของสหภาพศุลกากร

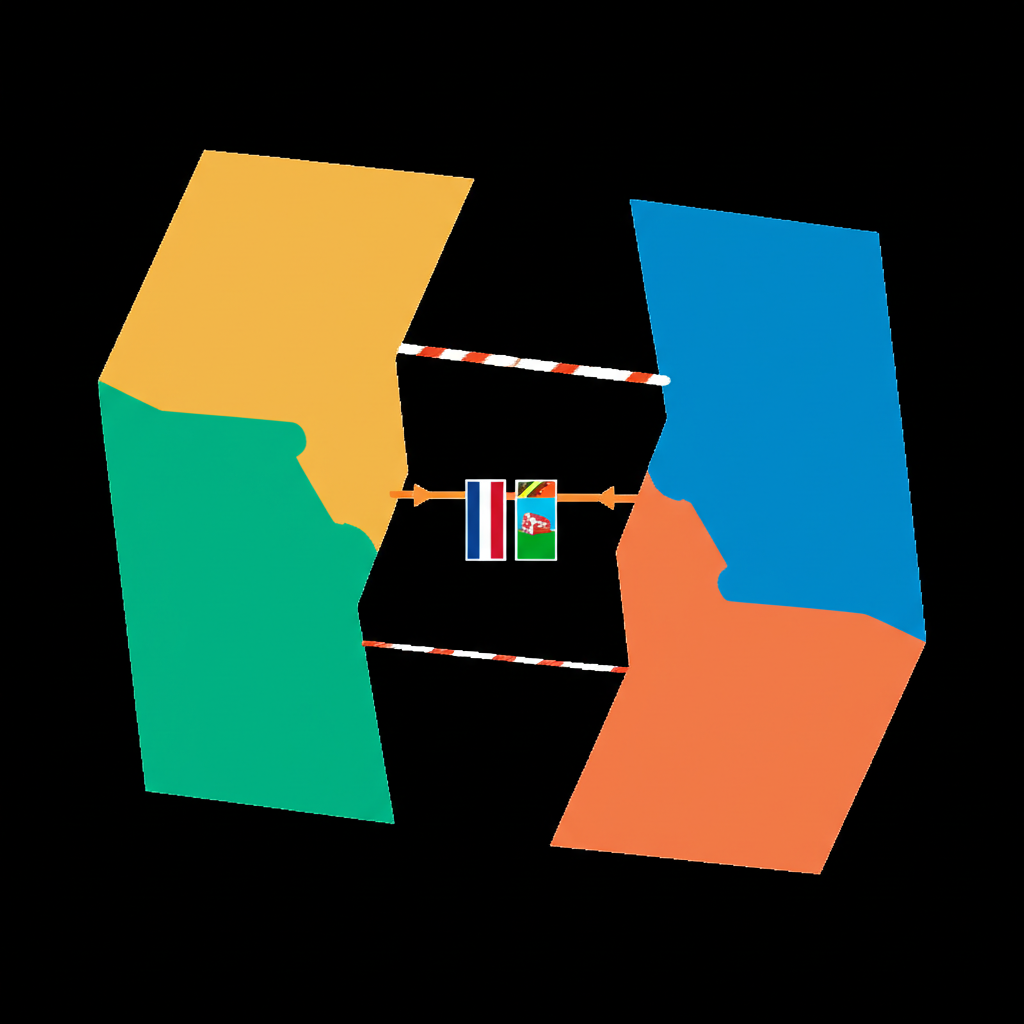

สหภาพศุลกากรหมายถึงข้อตกลงระหว่างประเทศอย่างน้อยสองประเทศ เพื่อกำจัดภาษีศุลกากรและอุปสรรคทางการค้าอื่นๆ ระหว่างกันให้สิ้นซาก และที่สำคัญคือกำหนดนโยบายภาษีศุลกากรสำหรับการค้าต่อกับประเทศภายนอกให้เป็นมาตรฐานเดียวกัน หรือที่เรียกว่าภาษีศุลกากรภายนอกร่วม สินค้าที่นำเข้าจากนอกกลุ่มจึงถูกเก็บภาษีในอัตราดำเนินการเดียวกัน ไม่ว่าจะผ่านด่านไหนในสหภาพ

หลักการนี้ช่วยให้สินค้าที่เข้าสู่พื้นที่สหภาพสามารถไหลเวียนภายในกลุ่มได้โดยไม่มีภาษีซ้ำซ้อน ส่งผลให้ต้นทุนลดลงและการค้าขายภายในมีประสิทธิภาพสูงขึ้น สหภาพศุลกากรจึงมุ่งสร้างตลาดขนาดใหญ่ที่มีกฎเกณฑ์สอดประสานกันมากกว่าเดิม

คุณสมบัติหลักที่ทำให้สหภาพศุลกากรโดดเด่น

สิ่งที่ทำให้สหภาพศุลกากรแตกต่างจากรูปแบบอื่นๆ คือการมีนโยบายการค้าต่างประเทศที่เป็นเอกภาพ ไม่ใช่แค่กำจัดภาษีภายในเท่านั้น แต่สมาชิกต้องยอมสละสิทธิ์ในการกำหนดภาษีและนโยบายค้าต่อภายนอกด้วยตัวเอง

- การยกเลิกภาษีและโควตาระหว่างสมาชิก: สินค้าและบริการเคลื่อนย้ายได้อย่างอิสระภายในสหภาพ โดยปราศจากกำแพงภาษีหรือจำกัดปริมาณ

- ภาษีศุลกากรภายนอกร่วม: สมาชิกทุกประเทศใช้อัตราภาษีและนโยบายการค้าที่เหมือนกันต่อประเทศภายนอก สร้างความสม่ำเสมอและลดความยุ่งยากในการจัดการ

- นโยบายการค้าที่ประสานกัน: สมาชิกอาจต้องปรับนโยบายอื่นๆ ให้สอดคล้อง เช่น มาตรฐานสินค้า การป้องกันการทุ่มตลาด และมาตรการคุ้มครองการค้าอื่นๆ เพื่อให้การแข่งขันภายในกลุ่มเป็นธรรม

ผลที่ตามมาของสหภาพศุลกากรคือโอกาสในการสร้างการค้าที่เพิ่มขึ้น โดยสมาชิกหันมาพึ่งพากันเองมากกว่าเดิม เนื่องจากต้นทุนสินค้าถูกลงจากการยกเลิกภาษีภายใน ทำให้สินค้าสมาชิกได้เปรียบในการแข่งขัน แต่ก็มีความเสี่ยงต่อการเบี่ยงเบนการค้า ซึ่งสมาชิกอาจเลือกซื้อจากกันเองแม้สินค้าภายนอกจะถูกกว่าและมีประสิทธิภาพดีกว่า หากคำนวณจากภาษีที่ต้องจ่ายให้ประเทศที่สาม

ประวัติศาสตร์และตัวอย่างสหภาพศุลกากรสำคัญทั่วโลก

แนวคิดสหภาพศุลกากรมีรากเหง้าที่ยาวนาน และถูกนำไปใช้จริงในหลายพื้นที่ทั่วโลก โดยมีทั้งความสำเร็จและบทเรียนที่น่าเรียนรู้

จากซอลแฟร์ไรน์สู่การรวมกลุ่มสมัยใหม่

ตัวอย่างแรกที่ประสบความสำเร็จมากคือซอลแฟร์ไรน์ในเยอรมนี ซึ่งก่อตั้งเมื่อปี 1834 โดยกลุ่มรัฐต่างๆ นำโดยปรัสเซีย กลุ่มนี้มุ่งยกเลิกภาษีภายในระหว่างรัฐและกำหนดภาษีภายนอกร่วมกัน แม้ยังไม่รวมเป็นรัฐเดียวในทางการเมือง แต่การรวมทางเศรษฐกิจนี้ช่วยปูทางสู่การรวมชาติเยอรมนีในภายหลัง แสดงให้เห็นว่าสหภาพศุลกากรสามารถเป็นแรงผลักดันสู่ความเป็นเอกภาพทางการเมืองได้

สหภาพยุโรป: ตัวอย่างที่ประสบความสำเร็จชัดเจน

สหภาพยุโรปคือกรณีศึกษาที่โดดเด่นและซับซ้อนที่สุดในยุคปัจจุบัน โดยเริ่มจากประชาคมเศรษฐกิจยุโรปที่ตั้งบนฐานสหภาพศุลกากร ด้วยการกำจัดภาษีและอุปสรรคการค้าระหว่างสมาชิก พร้อมภาษีภายนอกร่วมสำหรับสินค้าจากภายนอก

ต่อมา EU พัฒนาเป็นตลาดร่วมที่สินค้า บริการ ทุน และแรงงานไหลเวียนเสรี และก้าวสู่สหภาพเศรษฐกิจและการเงิน โดยใช้เงินยูโรเป็นสกุลเงินหลักในหลายประเทศ

วันนี้ EU ยังคงเป็นสหภาพศุลกากรที่แข็งแกร่ง มีบทบาทสำคัญในตลาดโลกและอิทธิพลต่อเศรษฐกิจโดยรวม ข้อมูลจากคณะกรรมาธิการยุโรประบุว่าช่วยสร้างตลาดเดียวขนาดใหญ่ที่กระตุ้นการค้าและลงทุนภายใน

สหภาพศุลกากรอื่นๆ ทั่วโลก: ประชาคมแอฟริกาตะวันออก

นอกจาก EU แล้ว ยังมีสหภาพศุลกากรอื่นๆ เช่น ประชาคมแอฟริกาตะวันออกที่รวมประเทศในภูมิภาคนี้ เพื่อส่งเสริมการค้าเสรี การลงทุน และพัฒนาเศรษฐกิจ แม้เผชิญอุปสรรคอย่างความเหลื่อมล้ำทางเศรษฐกิจและโครงสร้างพื้นฐาน แต่ EAC แสดงถึงความมุ่งมั่นในการรวมกลุ่มเพื่อเพิ่มน้ำหนักในการเจรจาระดับโลก และเป็นแบบอย่างให้ภูมิภาคอื่นในแอฟริกา

สหภาพศุลกากรต่างจากเขตการค้าเสรีและตลาดร่วมอย่างไร

การรวมกลุ่มทางเศรษฐกิจมีหลายชั้น โดยสหภาพศุลกากรเป็นขั้นตอนหนึ่งที่ลึกซึ้ง การเข้าใจความแตกต่างเหล่านี้ช่วยให้เห็นภาพชัดเจนยิ่งขึ้น

การเปรียบเทียบโครงสร้างและนโยบาย

ระดับการรวมกลุ่มทางเศรษฐกิจเรียงจากเบาไปหนักดังนี้

- เขตการค้าเสรี: สมาชิกยกเลิกภาษีระหว่างกัน แต่ยังกำหนดภาษีต่อภายนอกได้เอง เช่น เขตการค้าเสรีอาเซียนAFTA

- สหภาพศุลกากร: คล้าย FTA แต่เพิ่มภาษีภายนอกร่วม สมาชิกจึงไร้อิสระในการกำหนดภาษีต่อนอกกลุ่ม

- ตลาดร่วม: คล้ายสหภาพศุลกากร แต่เพิ่มการไหลเวียนปัจจัยผลิตอย่างแรงงานและทุนเสรี

- สหภาพเศรษฐกิจ: คล้ายตลาดร่วม แต่ประสานนโยบายเศรษฐกิจใหญ่ เช่น การเงินและการคลัง พร้อมสถาบันกลาง

- สหภาพเศรษฐกิจและการเงิน: รวมการใช้สกุลเงินเดียว

- การรวมกลุ่มทางเศรษฐกิจสมบูรณ์: สมาชิกรวมเป็นรัฐเดียว มีนโยบายเศรษฐกิจ สังคม การเมืองเป็นหนึ่ง

ตารางเปรียบเทียบรูปแบบการรวมกลุ่มทางเศรษฐกิจ:

| คุณลักษณะ | เขตการค้าเสรี (FTA) | สหภาพศุลกากร (Customs Union) | ตลาดร่วม (Common Market) | สหภาพเศรษฐกิจ (Economic Union) |

|---|---|---|---|---|

| ยกเลิกภาษีภายในกลุ่ม | ใช่ | ใช่ | ใช่ | ใช่ |

| ภาษีภายนอกร่วม (CET) | ไม่ | ใช่ | ใช่ | ใช่ |

| เคลื่อนย้ายสินค้าเสรี | ใช่ | ใช่ | ใช่ | ใช่ |

| เคลื่อนย้ายบริการเสรี | บางส่วน/ไม่เสมอไป | บางส่วน/ไม่เสมอไป | ใช่ | ใช่ |

| เคลื่อนย้ายทุนเสรี | ไม่ | ไม่ | ใช่ | ใช่ |

| เคลื่อนย้ายแรงงานเสรี | ไม่ | ไม่ | ใช่ | ใช่ |

| นโยบายเศรษฐกิจร่วม | ไม่ | ไม่ | บางส่วน | ใช่ |

ผลกระทบของสหภาพศุลกากรต่อเศรษฐกิจและการค้า

การก่อตั้งสหภาพศุลกากรนำมาซึ่งทั้งประโยชน์และความเสี่ยงต่อสมาชิกและเศรษฐกิจโลก

ประโยชน์และข้อจำกัดสำหรับสมาชิก

ประโยชน์:

- เพิ่มปริมาณการค้าและลงทุน: การกำจัดภาษีภายในและตลาดขนาดใหญ่ช่วยกระตุ้นการค้าภายในและดึงดูดนักลงทุนต่างชาติ

- ยกระดับประสิทธิภาพการผลิต: การแข่งขันที่เข้มข้นกระตุ้นให้ผู้ผลิตปรับปรุง ลดต้นทุน และพัฒนานวัตกรรม

- เสริมอำนาจต่อรองระดับโลก: การรวมตัวช่วยให้เจรจาค้ากับภายนอกมีน้ำหนักมากขึ้น

- ลดความยุ่งยากทางการค้า: ภาษีภายนอกร่วมช่วยให้จัดการกฎแหล่งกำเนิดสินค้าได้ง่ายกว่าใน FTA

ข้อจำกัด:

- สูญเสียสิทธิ์กำหนดภาษี: สมาชิกต้องยอมตามนโยบายร่วม ซึ่งอาจไม่เหมาะกับสภาพเศรษฐกิจแต่ละแห่ง

- การเบี่ยงเบนการค้า: อาจเลือกซื้อจากสมาชิกแม้สินค้าภายนอกดีกว่า ส่งผลให้ประสิทธิภาพเศรษฐกิจโลกโดยรวมลดลง

- กระทบอุตสาหกรรมบางส่วน: อุตสาหกรรมที่อ่อนแออาจถูกกดดันจากการเปิดตลาด

- ความซับซ้อนในการประสาน: การปรับนโยบายร่วมอาจก่อความขัดแย้งและชะลอการตัดสินใจ

สหภาพศุลกากรในมุมมองประเทศไทย: โอกาสและอุปสรรค

ประเทศไทยที่พึ่งพาการค้าต่างประเทศอย่างมากและมีเศรษฐกิจเปิดกว้าง จึงให้ความสำคัญกับรูปแบบการรวมกลุ่มต่างๆ แม้ยังไม่เป็นสมาชิกสหภาพศุลกากรโดยตรง แต่เข้าร่วม FTA หลายฉบับ

บทบาทของไทยในเวทีการค้าฯลฯ และ FTA

ไทยมีบทบาทเด่นในองค์การการค้าโลกและทำ FTA กับหลายประเทศ เช่น AFTA ไทย-จีน ไทย-ญี่ปุ่น ไทย-ออสเตรเลีย-นิวซีแลนด์ และ RCEP ข้อตกลงเหล่านี้ช่วยลดภาษีและอุปสรรค ทำให้การส่งออกไทยสะดวกขึ้นและนำเข้าวัตถุดิบราคาถูกลง

กรมศุลกากรมีหน้าที่บังคับใช้ ข้อมูล FTA สามารถตรวจสอบได้จากกระทรวงพาณิชย์

หากไทยเข้าร่วมสหภาพศุลกากร: ผลกระทบและปัจจัยที่ต้องคิด

หากไทยพิจารณาเข้าร่วมในอนาคต จะมีผลดังนี้

- กระทบเกษตรและอุตสาหกรรม: ภาคที่อ่อนแออาจเดือดร้อน แต่ภาคยานยนต์ อิเล็กทรอนิกส์ อาหารแปรรูปอาจได้ประโยชน์จากตลาดใหญ่

- สูญเสียสิทธิ์กำหนดภาษี: เครื่องมือปกป้องอุตสาหกรรมภายในจะลดลง

- โอกาสเป็นศูนย์กลางผลิต: ไทยอาจกลายเป็นจุดกระจายสินค้าในภูมิภาค ด้วยการไหลเวียนเสรี

- ความท้าทายปรับตัว: SMEs ต้องรับมือการแข่งขันและกฎใหม่

ในอาเซียน แม้ AEC คล้ายตลาดร่วมแต่ยังไม่ใช่สหภาพศุลกากรเต็มรูปแบบ เนื่องจากมีข้อยกเว้น หากก้าวสู่สหภาพ ไทยต้องชั่งน้ำหนักผลต่อกลยุทธ์การค้าและความแข่งขัน

อนาคตของสหภาพศุลกากรในยุคดิจิทัลและการค้าไร้พรมแดน

เศรษฐกิจดิจิทัล การค้าออนไลน์ และห่วงโซ่อุปทานที่ซับซ้อนกำลังเปลี่ยนโฉมการค้าดั้งเดิม สหภาพศุลกากรจึงต้องปรับตัวรับมือความท้าทายใหม่

เทคโนโลยีอย่างบล็อกเชน ปัญญาประดิษฐ์ และ IoT สามารถปฏิรูประบบศุลกากรให้มีประสิทธิภาพ โปร่งใส และรวดเร็ว เช่น บล็อกเชนช่วยติดตามสินค้าทั่วห่วงโซ่ ทำให้ตรวจสอบแหล่งกำเนิดและภาษีง่ายขึ้น AI ช่วยวิเคราะห์ข้อมูลค้าขายและตรวจจับความเสี่ยงลักลอบ

แต่การค้าออนไลน์ข้ามพรมแดน โดยเฉพาะสินค้าปลีกจำนวนมาก เป็นอุปสรรคต่อการเก็บภาษีภายนอกร่วม สหภาพในอนาคตอาจต้องสร้างกฎใหม่และเทคโนโลยีเพื่อรองรับการค้าดิจิทัล และเพิ่มความยืดหยุ่นให้สอดคล้องกับการเปลี่ยนแปลงของโลก

สรุป: สหภาพศุลกากร พื้นฐานของการรวมกลุ่มทางเศรษฐกิจ

สหภาพศุลกากรมีบทบาทสำคัญในการขับเคลื่อนการค้าฯลฯ และพัฒนาเศรษฐกิจภูมิภาคทั่วโลก ด้วยการกำจัดภาษีภายในและภาษีภายนอกร่วมที่ช่วยสร้างตลาดใหญ่ เพิ่มประสิทธิภาพ และเสริมอำนาจต่อรอง

แม้มีข้อจำกัดอย่างการสูญเสียสิทธิ์กำหนดภาษีและการเบี่ยงเบนการค้า แต่ประโยชน์มักเหนือกว่า หากบริหารจัดการดีและประสานนโยบายให้ลงตัว

สำหรับไทย การเข้าใจสหภาพศุลกากรช่วยวางแผนการค้าและพัฒนาเศรษฐกิจระยะยาว ไม่ว่าจะเข้าร่วมหรือไม่ แนวคิดนี้ยังเป็นรากฐานวิเคราะห์การรวมกลุ่มในโลกปัจจุบันและอนาคต

สหภาพศุลกากร ตัวอย่าง ที่ใกล้เคียงกับไทยที่สุดและเราควรศึกษาคืออะไร?

สำหรับประเทศไทยนั้น ยังไม่มีสหภาพศุลกากรที่ไทยเป็นสมาชิกโดยตรง แต่รูปแบบการรวมกลุ่มที่ใกล้เคียงที่สุดที่เราควรศึกษาคือ ประชาคมเศรษฐกิจอาเซียน (AEC) แม้ AEC จะเป็นเขตการค้าเสรีและตลาดร่วม แต่ก็มีการพยายามประสานนโยบายบางอย่างคล้ายกับสหภาพศุลกากรในอนาคต ดังนั้น การศึกษาพัฒนาการของ AEC จึงมีความสำคัญอย่างยิ่งต่อบริบทของไทย

ตลาดร่วม กับ สหภาพศุลกากร ต่างกันอย่างไรในทางปฏิบัติและผลกระทบต่อธุรกิจไทย?

ความแตกต่างหลักคือ ตลาดร่วม (Common Market) จะเพิ่มการเคลื่อนย้ายปัจจัยการผลิต (แรงงานและทุน) อย่างเสรีระหว่างประเทศสมาชิก นอกเหนือจากการเคลื่อนย้ายสินค้าและภาษีภายนอกร่วมของสหภาพศุลกากร

- **ผลกระทบต่อธุรกิจไทย:** หากไทยอยู่ในตลาดร่วม ผู้ประกอบการไทยจะสามารถลงทุนและจ้างแรงงานจากประเทศสมาชิกอื่นๆ ได้ง่ายขึ้น และแรงงานไทยก็สามารถไปทำงานในประเทศเหล่านั้นได้เช่นกัน ซึ่งส่งผลต่อการบริหารจัดการทรัพยากรบุคคลและกลยุทธ์การลงทุนข้ามชาติ

การเข้าร่วม สหภาพศุลกากร จะส่งผลกระทบต่อผู้ประกอบการ SME ในประเทศไทยอย่างไรบ้าง?

การเข้าร่วมสหภาพศุลกากรจะส่งผลกระทบต่อ SME ไทยทั้งเชิงบวกและลบ:

- **เชิงบวก:** เข้าถึงตลาดที่ใหญ่ขึ้นโดยไม่มีภาษี, ต้นทุนการนำเข้าวัตถุดิบลดลงหากนำเข้าจากประเทศสมาชิก

- **เชิงลบ:** เผชิญกับการแข่งขันที่รุนแรงขึ้นจาก SME ในประเทศสมาชิกอื่นๆ, อาจต้องปรับตัวให้เข้ากับมาตรฐานและกฎระเบียบร่วมที่เข้มงวดขึ้น, การสูญเสียมาตรการปกป้องจากภาครัฐ

ประเทศไทยมีความเป็นไปได้ที่จะจัดตั้งหรือเข้าร่วม สหภาพศุลกากร ในอนาคตหรือไม่ และมีปัจจัยอะไรบ้างที่ต้องพิจารณา?

มีความเป็นไปได้ แต่ต้องพิจารณาปัจจัยหลายประการ:

- **ปัจจัยภายใน:** ความพร้อมของอุตสาหกรรมไทย, ผลกระทบต่อรายได้จากภาษีของรัฐ, การปรับตัวของภาคเอกชน

- **ปัจจัยภายนอก:** พลวัตการรวมกลุ่มของอาเซียน, ความสนใจจากประเทศคู่ค้าหลัก, สภาพเศรษฐกิจโลก

- **การเมือง:** การสละอำนาจอธิปไตยในการกำหนดภาษีเป็นเรื่องละเอียดอ่อนที่ต้องได้รับการยอมรับจากทุกภาคส่วน

ภาษีศุลกากรที่ลดลงใน สหภาพศุลกากร มีผลดีต่อผู้บริโภคชาวไทยอย่างไร และมีข้อควรระวังหรือไม่?

ผลดี: ผู้บริโภคชาวไทยจะสามารถซื้อสินค้าจากประเทศสมาชิกได้ในราคาที่ถูกลงและมีสินค้าให้เลือกหลากหลายขึ้น เนื่องจากการยกเลิกภาษีภายในกลุ่ม

ข้อควรระวัง: หากเกิดการเบี่ยงเบนทางการค้า ผู้บริโภคอาจพลาดโอกาสในการซื้อสินค้าที่มีคุณภาพดีกว่าหรือราคาถูกกว่าจากประเทศนอกกลุ่ม (เนื่องจากสินค้าเหล่านั้นยังคงถูกเก็บภาษีภายนอกร่วม)

สหภาพศุลกากร วัตถุประสงค์ หลักคืออะไร และสอดคล้องกับยุทธศาสตร์การค้าของไทยหรือไม่?

วัตถุประสงค์หลักของสหภาพศุลกากรคือ การส่งเสริมการค้าเสรีภายในกลุ่ม, การสร้างตลาดขนาดใหญ่ขึ้น, และการเพิ่มอำนาจต่อรองในการค้าระหว่างประเทศ

ในแง่ของยุทธศาสตร์การค้าของไทยที่มุ่งเน้นการเปิดเสรีและการรวมกลุ่มทางเศรษฐกิจ การเข้าร่วมสหภาพศุลกากรจะสอดคล้องกับเป้าหมายนี้ แต่ต้องพิจารณาถึงการสูญเสียอำนาจการกำหนดภาษีของตนเอง ซึ่งเป็นจุดที่ยุทธศาสตร์ของไทยอาจจะต้องปรับสมดุล

ข้อเสียของการเป็น สหภาพศุลกากร มีอะไรบ้างที่ผู้กำหนดนโยบายและภาคธุรกิจไทยควรรู้?

ผู้กำหนดนโยบายและภาคธุรกิจไทยควรรู้ข้อเสียดังนี้:

- การสูญเสียอำนาจอธิปไตยทางภาษี: ไม่สามารถกำหนดภาษีนำเข้าจากประเทศที่สามได้เอง

- การเบี่ยงเบนทางการค้า: อาจทำให้ธุรกิจต้องซื้อสินค้าจากประเทศสมาชิกที่แพงกว่า แทนที่จะซื้อจากประเทศนอกกลุ่มที่ถูกกว่า

- ผลกระทบต่ออุตสาหกรรมในประเทศ: อุตสาหกรรมที่ไม่แข็งแกร่งอาจไม่สามารถแข่งขันได้ในตลาดที่เปิดกว้างขึ้น

- ความขัดแย้งในการประสานนโยบาย: การต้องประนีประนอมกับประเทศสมาชิกอื่นๆ อาจทำให้การตัดสินใจล่าช้าหรือไม่ตรงกับผลประโยชน์ของชาติอย่างเต็มที่

เขตการค้าเสรี (FTA) ที่ไทยมีอยู่แล้ว กับ สหภาพศุลกากร แตกต่างกันอย่างไรในแง่ของกฎระเบียบการค้า?

ความแตกต่างหลักอยู่ที่ ภาษีศุลกากรภายนอก:

- **FTA:** ยกเลิกภาษีระหว่างสมาชิก แต่แต่ละประเทศยังคงกำหนดภาษีกับประเทศนอกกลุ่มได้อย่างอิสระ ทำให้ต้องมี “กฎแหล่งกำเนิดสินค้า” (Rules of Origin) เพื่อป้องกันการเปลี่ยนถ่ายสินค้า (trade deflection)

- **สหภาพศุลกากร:** ยกเลิกภาษีระหว่างสมาชิก และมี “ภาษีศุลกากรภายนอกร่วม” (Common External Tariff – CET) กับประเทศนอกกลุ่ม ทำให้ไม่จำเป็นต้องมีกฎแหล่งกำเนิดสินค้าภายในกลุ่ม

Fta ไทย-จีน รัฐบาลไหน เป็นผู้ริเริ่ม และมีส่วนเกี่ยวข้องกับแนวคิด สหภาพศุลกากร อย่างไร?

FTA ไทย-จีน เป็นส่วนหนึ่งของ เขตการค้าเสรีอาเซียน-จีน (ACFTA) ซึ่งเกิดจากการริเริ่มร่วมกันของกลุ่มประเทศสมาชิกอาเซียนและจีน โดยมีวัตถุประสงค์เพื่อลดภาษีและอุปสรรคทางการค้าระหว่างกัน

ACFTA เป็นรูปแบบของ เขตการค้าเสรี (FTA) ไม่ใช่สหภาพศุลกากร เนื่องจากแต่ละประเทศสมาชิกอาเซียนและจีนยังคงมีอิสระในการกำหนดภาษีกับประเทศที่สามที่ไม่ได้อยู่ในข้อตกลงนี้

การเปลี่ยนแปลงทางเทคโนโลยีและ E-commerce จะส่งผลต่อการทำงานของ สหภาพศุลกากร ในอนาคตอย่างไร?

การเปลี่ยนแปลงทางเทคโนโลยีและ E-commerce จะทำให้สหภาพศุลกากรต้องปรับตัวอย่างมาก:

- **การตรวจสอบสินค้า:** เทคโนโลยี เช่น บล็อกเชนและ AI จะช่วยเพิ่มประสิทธิภาพและความโปร่งใสในการตรวจสอบสินค้าและลดการลักลอบ

- **ความท้าทายในการเก็บภาษี:** การค้าปลีกข้ามพรมแดนผ่าน E-commerce จำนวนมหาศาลอาจทำให้การเก็บภาษีภายนอกร่วมทำได้ยากขึ้น

- **กฎระเบียบใหม่:** สหภาพศุลกากรอาจต้องพัฒนากฎระเบียบและมาตรฐานใหม่ๆ เพื่อรองรับสินค้าและบริการดิจิทัล รวมถึงการปกป้องข้อมูล

- **ห่วงโซ่อุปทานที่ซับซ้อน:** การติดตามสินค้าในห่วงโซ่อุปทานทั่วโลกที่ซับซ้อนจะต้องใช้เทคโนโลยีขั้นสูงเพื่อรักษาความสมบูรณ์ของระบบศุลกากร