บทนำ: ทำไมต้องรู้จัก “สินทรัพย์เสี่ยง”?

โลกของการลงทุนเต็มไปด้วยความซับซ้อนและการเปลี่ยนแปลงที่คาดเดาไม่ได้ การทำความเข้าใจเรื่องสินทรัพย์เสี่ยงจึงกลายเป็นจุดเริ่มต้นที่ขาดไม่ได้สำหรับนักลงทุนทุกระดับ ไม่ว่าจะเป็นมือใหม่ที่กำลังหัดลงทุน หรือผู้มีประสบการณ์ที่อยากกระจายพอร์ตเพื่อเพิ่มผลตอบแทน การรู้จักสินทรัพย์เหล่านี้จะช่วยให้คุณตัดสินใจได้อย่างมั่นใจและฉลาดยิ่งขึ้น โดยเฉพาะในบริบทของตลาดไทยที่เต็มไปด้วยโอกาสและความท้าทาย

ในบทความนี้ เราจะพาคุณสำรวจความหมาย ลักษณะเด่น ประเภทสินทรัพย์เสี่ยงที่ได้รับความนิยมในตลาดไทย รวมถึงสินทรัพย์ดิจิทัลที่กำลังมาแรง พร้อมทั้งแบ่งปันกลยุทธ์บริหารความเสี่ยงที่เหมาะกับนักลงทุนไทย เพื่อให้คุณนำไปปรับใช้จริงได้ทันที ช่วยให้การลงทุนของคุณมีประสิทธิภาพมากขึ้น

สินทรัพย์เสี่ยงคืออะไร? นิยามและลักษณะสำคัญ

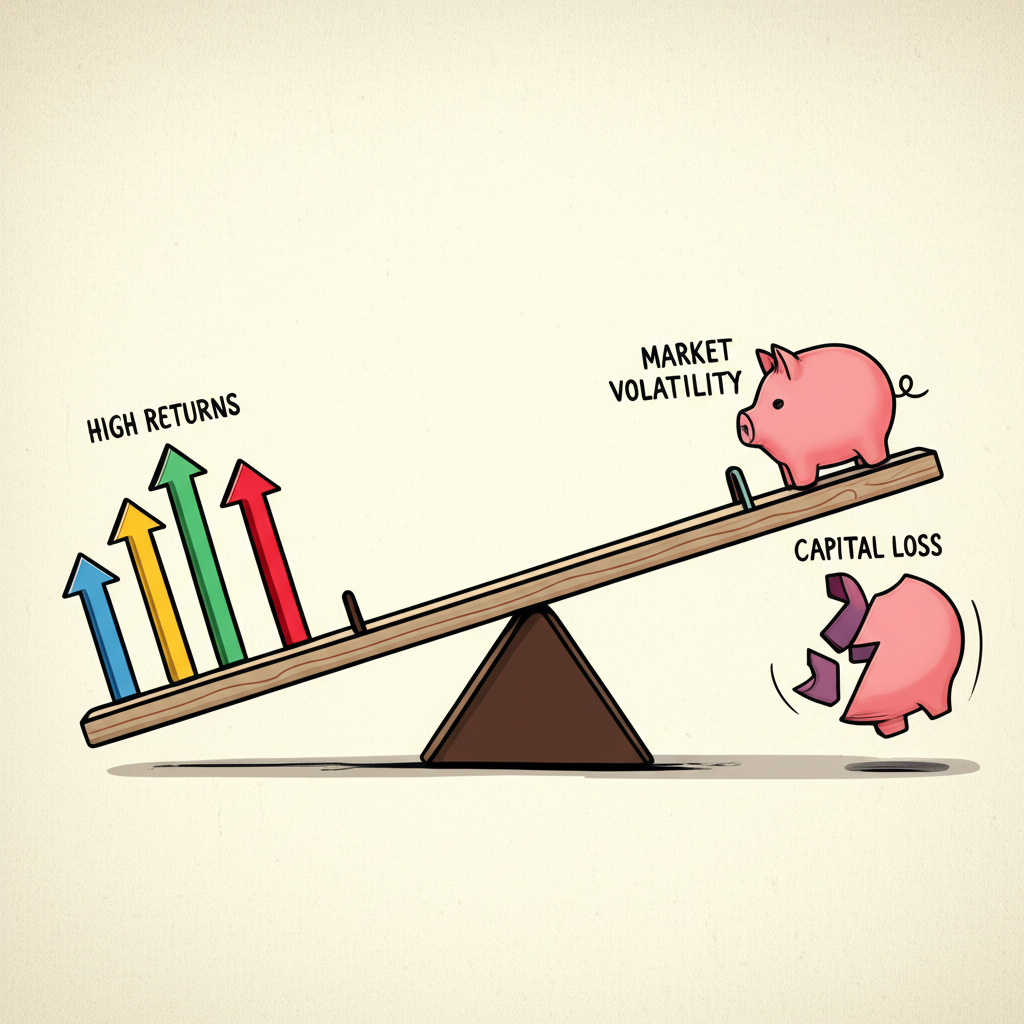

สินทรัพย์เสี่ยงหมายถึงการลงทุนที่อาจให้ผลตอบแทนสูงกว่าปกติ แต่ต้องแลกมาด้วยความผันผวนของราคาที่รุนแรงและความเป็นไปได้ในการสูญเสียเงินต้น สินทรัพย์ประเภทนี้มักเชื่อมโยงอย่างใกล้ชิดกับสภาวะเศรษฐกิจโดยรวม การเติบโตของธุรกิจ หรือแนวโน้มของอุตสาหกรรมที่เกี่ยวข้อง ทำให้มันน่าตื่นเต้นแต่ก็ท้าทายสำหรับผู้ลงทุน

ลักษณะหลักที่ทำให้สินทรัพย์เหล่านี้โดดเด่น ได้แก่ ความผันผวนของผลตอบแทนที่เปลี่ยนแปลงอย่างรวดเร็ว โอกาสสูญเสียเงินต้นโดยไม่มีหลักประกัน การได้รับผลกระทบจากปัจจัยเศรษฐกิจใหญ่ๆ อย่างดอกเบี้ย เงินเฟ้อ GDP และสถานการณ์การเมือง สภาพคล่องที่แตกต่างกันไปตามประเภท เช่น ซื้อขายได้ง่ายหรือต้องใช้เวลานาน และศักยภาพในการให้ผลตอบแทนสูงในระยะยาว แม้จะสั่นคลอนในช่วงสั้นๆ การเข้าใจจุดเหล่านี้จะช่วยให้คุณประเมินความเสี่ยงได้แม่นยำยิ่งขึ้น

เจาะลึกประเภทสินทรัพย์เสี่ยงยอดนิยมในตลาดไทย

สินทรัพย์เสี่ยงมีหลายรูปแบบ แต่ละอย่างมีเอกลักษณ์และระดับความเสี่ยงที่แตกต่างกัน สำหรับนักลงทุนไทย เรามาดูกันว่าประเภทไหนที่กำลังได้รับความสนใจมากที่สุดในตลาดบ้านเรา

หุ้น (Stocks): โอกาสเติบโตสูง แต่ผันผวนตามตลาด

หุ้นคือส่วนแบ่งความเป็นเจ้าของในบริษัทที่จดทะเบียนในตลาด ผู้ลงทุนสามารถรับผลตอบแทนจากส่วนต่างราคาและเงินปันผล แต่ราคาหุ้นมักแกว่งตัวตามผลประกอบการของบริษัท สภาวะเศรษฐกิจ และความเชื่อมั่นของตลาด ทำให้มันเป็นสินทรัพย์เสี่ยงที่ต้องระวัง การลงทุนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) เปิดประตูสู่บริษัทชั้นนำมากมาย แต่ก็ต้องเตรียมรับมือกับความไม่แน่นอนที่ตามมา

เพื่อเพิ่มมุมมอง ลองนึกถึงหุ้นไทยที่เติบโตจากภาคเทคโนโลยีหรืออุตสาหกรรมส่งออก ซึ่งอาจให้ผลตอบแทนสูงในช่วงเศรษฐกิจฟื้นตัว แต่ในทางกลับกัน ก็เสี่ยงต่อการตกต่ำเมื่อเกิดวิกฤต

กองทุนรวม (Mutual Funds): กระจายความเสี่ยง แต่ยังคงมีปัจจัยเฉพาะตัว

กองทุนรวมรวบรวมเงินจากนักลงทุนหลายคนเพื่อนำไปลงทุนในหลักทรัพย์หลากหลาย โดยมีผู้เชี่ยวชาญคอยจัดการ แม้จะช่วยกระจายความเสี่ยงผ่านหุ้นหลายตัวหรือสินทรัพย์หลายประเภท แต่กองทุนเหล่านี้ยังคงมีความเสี่ยงตามนโยบายของแต่ละกองทุน ประเภทหลักๆ เช่น กองทุนหุ้น กองทุนตราสารหนี้ กองทุนผสม และทั้งหมดอยู่ภายใต้การกำกับของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

ตัวอย่างเช่น กองทุนหุ้นไทยที่เน้นบริษัทขนาดใหญ่ อาจให้ผลตอบแทนดีในช่วงตลาดขาขึ้น แต่ถ้าตลาดหดตัว ก็อาจกระทบโดยตรง

อสังหาริมทรัพย์ (Real Estate): ความเสี่ยงด้านสภาพคล่องและราคา

การลงทุนในอสังหาฯ ไม่ว่าจะเป็นที่ดิน คอนโด อาคารพาณิชย์ หรือผ่านกองทุนรวมอสังหาริมทรัพย์ (REITs) ให้ผลตอบแทนจากค่าเช่าและส่วนต่างราคา แต่ปัญหาหลักคือสภาพคล่องต่ำ ต้องใช้เวลาซื้อขายนาน และราคาขึ้นลงตามเศรษฐกิจ อุปสงค์ในพื้นที่นั้นๆ ทำให้มันเหมาะกับนักลงทุนที่มองระยะยาว

ในไทย อสังหาฯ ในกรุงเทพฯ หรือหัวเมืองใหญ่ มักได้รับแรงหนุนจากประชากรเพิ่มขึ้น แต่ก็เสี่ยงต่อนโยบายรัฐหรือภาวะเศรษฐกิจถดถอย

ตราสารหนี้ (Bonds) บางประเภท: เมื่อผลตอบแทนสูงขึ้น ความเสี่ยงก็เพิ่มขึ้น

ตราสารหนี้อย่างพันธบัตรรัฐบาลหรือหุ้นกู้บริษัท โดยปกติถือว่าปลอดภัยกว่าหุ้น แต่ประเภทที่มีความเสี่ยงสูง เช่น หุ้นกู้เอกชนอันดับต่ำ (Junk Bonds) อาจให้ผลตอบแทนสูง แต่เสี่ยงที่ผู้ออกไม่สามารถชำระคืนได้ ส่งผลให้ผู้ลงทุนขาดทุน

สำหรับนักลงทุนไทย หุ้นกู้บริษัทขนาดกลางที่ให้ดอกเบี้ยสูง อาจน่าดึงดูด แต่ต้องตรวจสอบอันดับเครดิตให้ดี

สินค้าโภคภัณฑ์ (Commodities): ทองคำ, น้ำมัน และวัตถุดิบอื่น ๆ

สินค้าโภคภัณฑ์อย่างทองคำ น้ำมัน ก๊าซ หรือผลผลิตเกษตร มีราคาแกว่งตัวรุนแรงจากอุปสงค์อุปทาน เศรษฐกิจโลก และเหตุการณ์ภูมิรัฐศาสตร์

- ทองคำ: ถือเป็นที่หลบภัยในวิกฤต แต่ราคาก็ผันผวน โดยเฉพาะผ่านสัญญาซื้อขายล่วงหน้าในตลาดสัญญาซื้อขายล่วงหน้า (TFEX) ที่ใช้เลเวอเรจสูงและซับซ้อน

- น้ำมัน: ขึ้นอยู่กับการเมือง OPEC และความต้องการพลังงานโลก ซึ่งเต็มไปด้วยความไม่แน่นอน

ในบริบทไทย สินค้าเหล่านี้ช่วยกระจายพอร์ตจากสินทรัพย์ไทยล้วนๆ

อนุพันธ์ (Derivatives): เครื่องมือซับซ้อนที่มาพร้อมความเสี่ยงสูง

อนุพันธ์เป็นสัญญาที่อ้างอิงจากสินทรัพย์อื่นๆ เช่น Futures หรือ Options มูลค่าขึ้นลงตามสินทรัพย์หลัก การใช้เลเวอเรจทำให้ผลกำไรหรือขาดทุนขยายตัว และความซับซ้อนทำให้เหมาะกับผู้มีประสบการณ์เท่านั้น

ตัวอย่างในไทย เช่น สัญญาฟิวเจอร์สหุ้นที่ช่วยป้องกันความเสี่ยง แต่ถ้าคำนวณผิดพลาด อาจเสียหายหนัก

สินทรัพย์ดิจิทัล (Digital Assets/Cryptocurrency): โอกาสใหม่ที่มาพร้อมความผันผวนสูงสุด

สินทรัพย์ดิจิทัลอย่าง Bitcoin หรือ Ethereum มีความผันผวนสูงสุด ราคาขึ้นลงจากความนิยม เทคโนโลยีบล็อกเชน และกฎระเบียบ แม้ศักยภาพสูง แต่ความเสี่ยงก็มาก โดย ก.ล.ต. ของไทยมีข้อกำหนดและคำเตือนชัดเจน นักลงทุนควรศึกษาละเอียดก่อนลงมือ

ในไทย การเติบโตของแพลตฟอร์มแลกเปลี่ยนคริปโตทำให้เข้าถึงง่ายขึ้น แต่ต้องระวังการหลอกลวงและความผันผวนจากข่าวสารโลก

การบริหารความเสี่ยงเมื่อลงทุนในสินทรัพย์เสี่ยง: กลยุทธ์สำหรับนักลงทุนไทย

การลงทุนในสินทรัพย์เสี่ยงไม่ใช่เรื่องน่ากลัว ถ้าคุณมีวิธีจัดการความเสี่ยงที่เหมาะสม มาดูกลยุทธ์ที่นักลงทุนไทยสามารถนำไปใช้ได้จริง

รู้จักระดับความเสี่ยงที่ยอมรับได้ (Risk Tolerance): การประเมินตัวเอง

ก่อนเริ่ม คุณต้องรู้ว่าตัวเองรับมือกับความแกว่งตัวและขาดทุนได้แค่ไหน ขึ้นอยู่กับอายุ เป้าหมาย ระยะเวลา และสถานะการเงิน ลองถามตัวเองดู:

- คุณจะรับมือยังไงถ้าพอร์ตลด 10-20% ในเวลาสั้นๆ?

- มีเงินสำรองฉุกเฉินพอไหม?

- เป้าหมายคืออะไร เช่น เกษียณ ซื้อบ้าน หรือเรียนลูก?

- ลงทุนนานแค่ไหน?

การประเมินนี้ช่วยให้คุณเลือกสินทรัพย์ที่เข้ากับไลฟ์สไตล์

หลักการกระจายความเสี่ยง (Diversification): ไม่ใส่ไข่ทั้งหมดในตะกร้าใบเดียว

กระจายความเสี่ยงคือกุญแจสำคัญในการจัดการพอร์ต โดยลงทุนในหลายประเภท อุตสาหกรรม หรือภูมิภาค เพื่อลดผลกระทบจากจุดอ่อนของสินทรัพย์ใดตัวเดียว เช่น

- ตามประเภทสินทรัพย์: ผสมหุ้น ตราสารหนี้ และทางเลือก

- ตามอุตสาหกรรม: หลีกเลี่ยงการกระจุกในภาคเดียว

- ตามภูมิภาค: รวมตลาดไทยและต่างประเทศ

วิธีนี้ช่วยให้พอร์ตเสถียรและเติบโตสม่ำเสมอในระยะยาว

วางแผนการลงทุนระยะยาว: ลดผลกระทบจากความผันผวนระยะสั้น

สำหรับสินทรัพย์เสี่ยง ระยะยาวช่วยให้ผ่านพ้นความแกว่งตัวได้ โดยให้เวลาสินทรัพย์ฟื้นตัว การลงทุนแบบถัวเฉลี่ยต้นทุน (DCA) ที่ทยอยลงทุนเท่าๆ กันทุกเดือน ช่วยหลีกเลี่ยงการจับจังหวะตลาดที่เสี่ยง

ตัวอย่าง นักลงทุนไทยที่ใช้ DCA ในหุ้น SET มักเห็นผลดีในช่วง 5-10 ปี

ติดตามข่าวสารและภาวะเศรษฐกิจ: การตัดสินใจอย่างมีข้อมูล

การอัปเดตข้อมูลจะทำให้การตัดสินใจชาญฉลาดขึ้น ติดตามข่าวในและต่างประเทศ จากแหล่งเชื่อถือได้อย่างธนาคารแห่งประเทศไทย (BOT) หรือบทวิเคราะห์จากธนาคาร เพื่อเข้าใจแนวโน้มที่กระทบสินทรัพย์ของคุณ

เช่น การติดตามอัตราดอกเบี้ย BOT ช่วยคาดการณ์ผลต่อหุ้นและตราสารหนี้

บทบาทของสินทรัพย์เสี่ยงในการวางแผนเกษียณอายุ (กบข): กรณีศึกษาสำหรับคนไทย

สำหรับข้าราชการไทย กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) สำคัญมากในการวางแผนเกษียณ โดยลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นเพื่อผลตอบแทนระยะยาว

สมาชิกเลือกแผนตามความเสี่ยงได้ ซึ่งแสดงถึงการจัดสรรสินทรัพย์ที่ผสมเสี่ยงและปลอดภัยตามวัยและเป้าหมาย การศึกษานโยบายการลงทุนของ กบข. ให้ไอเดียดีๆ สำหรับทุกคน

สินทรัพย์เสี่ยง vs. สินทรัพย์ปลอดภัย: สร้างสมดุลให้พอร์ตลงทุนของคุณ

พอร์ตที่สมดุลคือการผสมสินทรัพย์เสี่ยงกับสินทรัพย์ปลอดภัย เพื่อเติบโตในตลาดดีและยืนหยัดในตลาดแย่

ตารางเปรียบเทียบ: คุณสมบัติหลักและความแตกต่าง

เพื่อให้เห็นภาพชัด ลองดูตารางเปรียบเทียบคุณสมบัติหลัก:

| คุณสมบัติ | สินทรัพย์เสี่ยง (Risky Assets) | สินทรัพย์ปลอดภัย (Safe Haven Assets) |

|---|---|---|

| ระดับความเสี่ยง | สูง – ผันผวนมาก | ต่ำ – ผันผวนน้อย |

| ผลตอบแทนที่คาดหวัง | สูงกว่าในระยะยาว | ต่ำกว่า แต่คงที่และแน่นอนกว่า |

| โอกาสขาดทุนเงินต้น | มีสูง | มีน้อยมากหรือไม่เลย |

| สภาพคล่อง | หลากหลาย (สูงถึงต่ำ) | มักจะสูง |

| บทบาทในพอร์ต | สร้างการเติบโตของเงินทุน | รักษาเงินต้น, ลดความผันผวน |

| ตัวอย่าง | หุ้น, กองทุนรวมหุ้น, คริปโตฯ, อสังหาฯ | เงินฝาก, พันธบัตรรัฐบาล, กองทุนตลาดเงิน |

กลยุทธ์การจัดพอร์ตแบบผสมผสาน: ตัวอย่างสำหรับนักลงทุนไทย

การจัดพอร์ตควรปรับตามความเสี่ยงและอายุ

- พอร์ตแบบอนุรักษ์นิยม (Conservative): ปลอดภัย 70-80% (พันธบัตรรัฐบาลไทย, กองทุนตลาดเงิน) เสี่ยง 20-30% (กองทุนหุ้นไทย/ต่างประเทศน้อยๆ) เหมาะกับใกล้เกษียณ

- พอร์ตแบบปานกลาง (Moderate): ปลอดภัย 40-60% เสี่ยง 40-60% (หุ้นไทย/ต่างประเทศ, กองทุนผสม) สำหรับวัยทำงานที่ต้องการสมดุล

- พอร์ตแบบก้าวร้าว (Aggressive): เสี่ยง 70-90% (หุ้นรายตัว, กองทุนหุ้นเติบโต, คริปโตบางส่วน) ปลอดภัย 10-30% สำหรับคนรุ่นใหม่ที่มีเวลายาว

การปรับสัดส่วน定期 (Rebalancing) ช่วยรักษาระดับเสี่ยงที่ต้องการ

สรุป: การลงทุนในสินทรัพย์เสี่ยงไม่ใช่เรื่องน่ากลัว หากเข้าใจและบริหารจัดการเป็น

สินทรัพย์เสี่ยงเป็นเครื่องมือสำคัญในการสร้างความมั่งคั่งและบรรลุเป้าหมายการเงิน แม้มีความผันผวนและเสี่ยงขาดทุน แต่ถ้าคุณเข้าใจแต่ละประเภท ประเมินความเสี่ยงตัวเอง และใช้กลยุทธ์อย่างกระจายความเสี่ยงหรือลงทุนยาว คุณจะใช้ประโยชน์จากมันได้เต็มที่

อย่ากลัวที่จะเรียนรู้และเริ่มต้น แต่ลงทุนด้วยสติ รอบคอบ ศึกษาต่อเนื่อง และปรึกษาผู้เชี่ยวชาญถ้าต้องการ เพื่อเส้นทางลงทุนที่มั่นคงและเติบโต

คำถามที่พบบ่อย (FAQs)

ทองคำถือเป็นสินทรัพย์เสี่ยงหรือไม่ และควรมีในพอร์ตการลงทุนอย่างไร?

ทองคำมีคุณสมบัติเป็นทั้งสินทรัพย์ปลอดภัยในช่วงที่เศรษฐกิจไม่แน่นอน (Safe Haven) และเป็นสินทรัพย์ที่มีความเสี่ยงผันผวนสูงได้เช่นกัน โดยเฉพาะหากลงทุนผ่านสัญญาซื้อขายล่วงหน้า (TFEX Gold Futures) ที่มีอัตราทดสูง

ในพอร์ตการลงทุน ควรถือทองคำในสัดส่วนที่เหมาะสม (มักไม่เกิน 5-10% ของพอร์ต) เพื่อเป็นเครื่องมือในการกระจายความเสี่ยงและป้องกันความเสี่ยงจากภาวะเงินเฟ้อ โดยพิจารณาจากเป้าหมายและระดับความเสี่ยงที่ยอมรับได้ของคุณ

สินทรัพย์เสี่ยงสูง มีอะไรบ้าง ที่นักลงทุนไทยนิยมในปัจจุบัน?

สินทรัพย์เสี่ยงสูงที่นักลงทุนไทยนิยมในปัจจุบัน ได้แก่:

- หุ้นรายตัว: โดยเฉพาะหุ้นที่มีขนาดเล็กหรือหุ้นเติบโตสูง (Growth Stocks)

- กองทุนรวมหุ้นที่มีนโยบายลงทุนเชิงรุก: เช่น กองทุนที่เน้นหุ้นเทคโนโลยี หรือตลาดเกิดใหม่

- สินทรัพย์ดิจิทัล (Cryptocurrency): เช่น Bitcoin, Ethereum ที่มีความผันผวนสูงมาก

- อนุพันธ์: เช่น Futures และ Options ที่มีการใช้ Leverage

สินทรัพย์ปลอดภัย มีอะไรบ้าง ที่ควรมีคู่กับสินทรัพย์เสี่ยงในพอร์ต?

สินทรัพย์ปลอดภัยที่ควรมีคู่กับสินทรัพย์เสี่ยง เพื่อรักษาสมดุลของพอร์ต ได้แก่:

- เงินฝากออมทรัพย์/ประจำ: ให้สภาพคล่องสูงและความเสี่ยงต่ำ

- พันธบัตรรัฐบาล: มีความเสี่ยงต่ำที่สุด โดยเฉพาะพันธบัตรระยะสั้น

- กองทุนรวมตลาดเงิน (Money Market Funds): ลงทุนในตราสารหนี้ระยะสั้นคุณภาพสูง

- กองทุนรวมตราสารหนี้คุณภาพดี: ลงทุนในหุ้นกู้บริษัทที่มีอันดับความน่าเชื่อถือสูง

หากเป็นมือใหม่ ควรเริ่มต้นลงทุนในสินทรัพย์เสี่ยงประเภทไหนก่อนดี?

สำหรับมือใหม่ ควรเริ่มต้นจากสินทรัพย์เสี่ยงที่มีการกระจายความเสี่ยงให้แล้ว และมีความซับซ้อนน้อยกว่า เช่น:

- กองทุนรวมดัชนี (Index Funds) หรือ กองทุนรวม ETF: ที่ลงทุนอิงตามดัชนีตลาดหุ้น ช่วยกระจายความเสี่ยงได้ดีและมีค่าธรรมเนียมต่ำ

- กองทุนรวมผสม: ที่มีผู้จัดการกองทุนช่วยจัดสัดส่วนระหว่างหุ้นและตราสารหนี้ให้ เหมาะสำหรับผู้ที่ต้องการความสมดุล

ควรเริ่มต้นด้วยจำนวนเงินที่ไม่มาก และศึกษาข้อมูลเพิ่มเติมอย่างต่อเนื่อง

สินทรัพย์ดิจิทัล (คริปโตเคอร์เรนซี) แตกต่างจากสินทรัพย์เสี่ยงแบบดั้งเดิมอย่างไร และ ก.ล.ต. มีข้อกำหนดอะไรบ้าง?

สินทรัพย์ดิจิทัลมีความแตกต่างจากสินทรัพย์เสี่ยงแบบดั้งเดิมตรงที่:

- เทคโนโลยี: ใช้เทคโนโลยีบล็อกเชน ไม่ได้อิงกับสินทรัพย์ทางกายภาพหรือผลประกอบการบริษัทโดยตรง

- ความผันผวน: มีความผันผวนสูงกว่าสินทรัพย์ดั้งเดิมมาก

- การกำกับดูแล: อยู่ในระยะเริ่มต้นของการกำกับดูแลในหลายประเทศ

ในประเทศไทย ก.ล.ต. มีการกำกับดูแลแพลตฟอร์มการซื้อขายสินทรัพย์ดิจิทัล (Exchange) และผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล เพื่อคุ้มครองนักลงทุน โดยออกข้อกำหนดและคำเตือนเกี่ยวกับการลงทุนในสินทรัพย์ดิจิทัลอย่างต่อเนื่อง นักลงทุนควรตรวจสอบข้อมูลจากเว็บไซต์ ก.ล.ต. โดยตรง

กบข (กองทุนบำเหน็จบำนาญข้าราชการ) มีการลงทุนในสินทรัพย์เสี่ยงหรือไม่ และสมาชิกควรพิจารณาอย่างไร?

ใช่ กบข. มีการลงทุนในสินทรัพย์เสี่ยง เช่น หุ้น ทั้งในและต่างประเทศ รวมถึงอสังหาริมทรัพย์ เพื่อสร้างผลตอบแทนที่เพียงพอต่อการเกษียณอายุของสมาชิก

สมาชิก กบข. ควรพิจารณาเลือกแผนการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้และช่วงอายุของตนเอง กบข. มีแผนการลงทุนให้เลือกหลากหลาย ตั้งแต่แผนที่เน้นสินทรัพย์ปลอดภัยไปจนถึงแผนที่เน้นสินทรัพย์เสี่ยงสูง หากยังอายุน้อยและมีระยะเวลาลงทุนนาน อาจพิจารณาแผนที่มีสัดส่วนสินทรัพย์เสี่ยงสูงขึ้นได้

การกระจายความเสี่ยง (Diversification) ที่ดีที่สุดสำหรับนักลงทุนไทยควรทำอย่างไร?

การกระจายความเสี่ยงที่ดีที่สุดสำหรับนักลงทุนไทยควรครอบคลุมหลายมิติ:

- กระจายประเภทสินทรัพย์: ผสมผสานระหว่างหุ้น ตราสารหนี้ และสินทรัพย์ทางเลือก

- กระจายตามภูมิภาค/ประเทศ: ลงทุนทั้งในตลาดไทยและต่างประเทศ เพื่อลดความเสี่ยงเฉพาะเจาะจงของประเทศ

- กระจายตามอุตสาหกรรม/ภาคส่วน: ไม่กระจุกตัวในอุตสาหกรรมเดียว

- กระจายตามผู้จัดการกองทุน/บริษัท: หากลงทุนผ่านกองทุนรวม ควรพิจารณากองทุนจากหลายบลจ.

สิ่งสำคัญคือการทบทวนและปรับสัดส่วนพอร์ต (Rebalancing) อย่างสม่ำเสมอ

ควรใช้สัดส่วนสินทรัพย์เสี่ยงและสินทรัพย์ปลอดภัยเท่าไรในการจัดพอร์ตตามช่วงอายุ?

หลักการทั่วไปคือ “100 ลบด้วยอายุ” (หรือ “110/120 ลบด้วยอายุ” สำหรับผู้ที่รับความเสี่ยงได้สูงขึ้น) คือสัดส่วนของสินทรัพย์เสี่ยงในพอร์ต:

- วัยหนุ่มสาว (20-30 ปี): อายุยังน้อย มีเวลาให้เงินทำงานนาน ควรมีสินทรัพย์เสี่ยงสูง (เช่น หุ้น 70-80%)

- วัยกลางคน (40-50 ปี): มีความสมดุลระหว่างการเติบโตและการรักษาเงินต้น (เช่น หุ้น 50-60%)

- ใกล้เกษียณ (60 ปีขึ้นไป): เน้นรักษามูลค่าเงินต้น ควรมีสินทรัพย์ปลอดภัยสูง (เช่น หุ้น 20-30%)

อย่างไรก็ตาม นี่เป็นเพียงแนวทาง ควรปรับให้เข้ากับสถานะทางการเงิน เป้าหมาย และความเสี่ยงที่ยอมรับได้ของแต่ละบุคคล

หากเศรษฐกิจไทยอยู่ในช่วงขาลง ควรปรับกลยุทธ์การลงทุนในสินทรัพย์เสี่ยงอย่างไร?

เมื่อเศรษฐกิจไทยอยู่ในช่วงขาลง ควรพิจารณาปรับกลยุทธ์ดังนี้:

- ลดสัดส่วนสินทรัพย์เสี่ยง: โดยเฉพาะหุ้นที่ได้รับผลกระทบโดยตรงจากเศรษฐกิจภายในประเทศ

- เพิ่มสัดส่วนสินทรัพย์ปลอดภัย: เช่น เงินสด พันธบัตรรัฐบาล หรือทองคำ

- พิจารณาหุ้นกลุ่ม Defensive: เช่น กลุ่มสาธารณูปโภค หรือโรงพยาบาล ที่รายได้ค่อนข้างคงที่แม้เศรษฐกิจชะลอตัว

- มองหาโอกาสในตลาดต่างประเทศ: ที่เศรษฐกิจอาจอยู่ในวัฏจักรขาขึ้น หรือมีแนวโน้มดีกว่า

- ลงทุนแบบถัวเฉลี่ยต้นทุน (DCA): เพื่อลดความเสี่ยงจากการจับจังหวะตลาดที่ยากลำบาก

การลงทุนในกองทุนรวมที่อ้างอิงต่างประเทศ ถือเป็นสินทรัพย์เสี่ยงประเภทใด และมีความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างไร?

การลงทุนในกองทุนรวมที่อ้างอิงต่างประเทศ ถือเป็นสินทรัพย์เสี่ยงประเภท กองทุนรวมหุ้นต่างประเทศ หรือ กองทุนรวมสินทรัพย์ทางเลือกต่างประเทศ ขึ้นอยู่กับนโยบายของกองทุนนั้นๆ ซึ่งมีความเสี่ยงสูงกว่ากองทุนในประเทศ เนื่องจากมีปัจจัยเพิ่มเติมคือ:

- ความเสี่ยงด้านอัตราแลกเปลี่ยน (Currency Risk): ผลตอบแทนที่คุณได้รับจะผันผวนตามการแข็งค่าหรืออ่อนค่าของสกุลเงินต่างประเทศเทียบกับเงินบาท หากเงินบาทแข็งค่าขึ้น อาจทำให้ผลตอบแทนในรูปเงินบาทลดลง แม้สินทรัพย์ต่างประเทศนั้นจะมีมูลค่าเพิ่มขึ้นก็ตาม

- ความเสี่ยงทางการเมืองและเศรษฐกิจต่างประเทศ: เหตุการณ์ในต่างประเทศอาจส่งผลกระทบโดยตรงต่อมูลค่าการลงทุนของคุณ

กองทุนบางกองอาจมีนโยบายป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Hedging) ซึ่งจะช่วยลดความเสี่ยงนี้ได้ แต่ก็อาจมีต้นทุนเพิ่มเติม